- 16/06/2016

Η διαμεσολάβηση εξηγεί τη Solvency II στους καταναλωτές

Της Μυρτώς Χαμπάκη*

Της Μυρτώς Χαμπάκη*

Solvency II – Αποκωδικοποιώντας τις έννοιες για τον καταναλωτή.

Τα τελευταία χρόνια λόγω της υιοθέτησης του νέου κανονιστικού πλαισίου, του γνωστού σε όλους μας Solvency II (Ν.4364/2016) , η ασφαλιστική ορολογία , η «κοινή γλώσσα επικοινωνίας» αλλάζει μέρα με τη μέρα . Νέες και ιδιαίτερα πολύπλοκες έννοιες έχουν εισχωρήσει στην καθημερινότητα των στελεχών του κλάδου, οι οποίες σε αρκετές περιπτώσεις, είναι δυσνόητες και ιδιαίτερα εξειδικευμένες ακόμα και για τους επαγγελματίες του χώρου.

Οι έννοιες αυτές όμως, πέραν του τεχνικού τους προσδιορισμού, κρύβουν σημαντικά μηνύματα τα οποία αφορούν στην σχέση του καταναλωτή με την ιδιωτική ασφάλιση. Ο καταναλωτής όμως δεν οφείλει να γνωρίζει την «γλώσσα» του Solvency II. Για να την κατανοήσει θα πρέπει η ορολογία του νέου πλαισίου να αποκωδικοποιηθεί από τους επαγγελματίες του κλάδου σε μηνύματα αμοιβαίως κατανοητά, ούτως ώστε καταναλωτής και οι ασφαλιστές (εταιρίες και διαμεσολάβηση) να μιλούν την ίδια γλώσσα και να επικοινωνούν ουσιαστικά έχοντας πάντα ως στόχο την καλλιέργεια της απαραίτητης εμπιστοσύνης για την εξέλιξη της μεταξύ τους σχέσης.

Πριν όμως επιχειρήσουμε να αποκωδικοποιήσουμε τα «κρυμμένα» μηνύματα του Solvency II, εάν ρίχναμε μια γρήγορη ματιά στο μυαλό του καταναλωτή σε αυτή την ιδιαίτερη οικονομική συγκυρία, ο πρώτος του προβληματισμός είναι εάν θα έχει τα χρήματα για να αγοράσει ένα ασφαλιστήριο συμβόλαιο ή εάν θα έχει τα χρήματα στο μέλλον να συνεχίσει να καταβάλει το ασφάλιστρο ενός μακροχρόνιου ασφαλιστηρίου συμβολαίου.

Παράλληλα με την οικονομική στενότητα , ο καταναλωτής προβληματίζεται για το ύψος του ασφαλίστρου, για το εάν η εταιρία την οποία επιλέγει για να ασφαλιστεί είναι αξιόπιστη , για το εάν θα λάβει τη αποζημίωση που πρέπει όταν θα προκύψει το γεγονός για το οποίο ασφαλίστηκε και για το εάν υπάρχει εν τέλει εποπτεία του κλάδου, που θα τον προστατεύσει από αυτά που τον προβληματίζουν εξ αρχής. Μερικά από τα «κρυμμένα» μηνύματα του Solvency II που αφορούν στον καταναλωτή και απαντούν σε πολλούς από τους προβληματισμούς του, συναντώνται στις ακόλουθες έννοιες, που όταν αποκωδικοποιηθούν δίνουν τις απαραίτητες πληροφορίες που οδηγούν σε ενημερωμένες καταναλωτικές αποφάσεις:

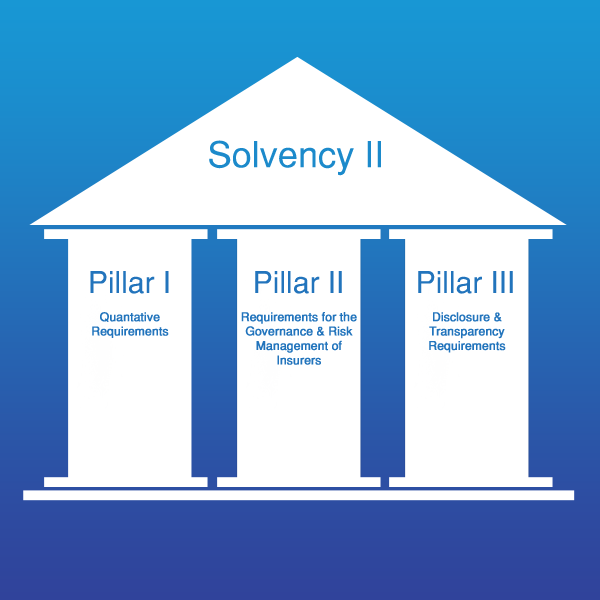

Ολιστική Διαχείριση Κινδύνων : Τα τελευταία χρόνια η οικονομία διανύει μια παρατεταμένη περίοδο υψηλής μεταβλητότητας. Η μεταβλητότητα δημιουργεί νέους κινδύνους ή αυξάνει τη σφοδρότητα ή/και την συχνότητα υφιστάμενων κινδύνων , δημιουργώντας την «τέλεια καταιγίδα» που θα οδηγούσε μια επιχείρηση σε χρεωκοπία.

Χρησιμοποιώντας την πρακτική που ονομάζεται «ολιστική διαχείριση των κινδύνων» η οποία εισάγεται με το νέο πλαίσιο φερεγγυότητας των ασφαλιστικών εταιριών, σημαίνει ότι η εταιρία προνοεί και ενισχύεται κεφαλαιακά προληπτικά, για να αντέξει σε κινδύνους που προκύπτουν όχι μόνο από τα προϊόντα της, αλλά από την μεταβλητότητα των αγορών και της οικονομίας, από καταστροφικά γεγονότα μεγάλης κλίμακας (πανδημία, σεισμός, πλημμύρες κλπ.), από καταστροφικά γεγονότα που μπορεί να επηρεάσουν την ίδια (καταστροφή μηχανογραφικών συστημάτων, πυρκαγιά στο κτίριο κλπ.) , από το νομικό και το φορολογικό πλαίσιο, από την εσωτερική της λειτουργία , από σημαντικούς συνεργάτες και γενικά από οποιονδήποτε παράγοντα ενδέχεται να απειλήσει τη βιωσιμότητα της σε μια δεδομένη στιγμή.

Απαιτούμενο Κεφάλαιο Φερεγγυότητας (SCR) : Από την στιγμή που μια ασφαλιστική εταιρία αντισταθμίζει το Απαιτούμενο Κεφάλαιο Φερεγγυότητας με τα αντίστοιχα κεφάλαια , τότε σημαίνει ότι είναι βιώσιμη και διαθέτει την απαιτούμενη ρευστότητα ακόμα και σε ακραίες συνθήκες. Ο εύλογος προβληματισμός του καταναλωτή εδώ θα ήταν : Η μια εταιρία έχει SCR 50εκ ενώ η άλλη 30 εκ , άρα αυτή των 50εκ είναι πιο φερέγγυα; Το SCR αποτελεί οικονομικό κεφάλαιο , δηλαδή κεφάλαιο κινδύνου, που σχηματίζεται λαμβάνοντας υπόψη το ύψος των κινδύνων στους οποίους είναι εκτεθειμένη μια εταιρία , άρα διαφέρει από εταιρία σε εταιρία. Από την στιγμή που το SCR καλύπτεται ή υπερκαλύπτεται , τότε οι εταιρίες που συγκρίνουμε είναι εξίσου φερέγγυες. Για περαιτέρω σύγκριση ενδεικτικός είναι ο δείκτης φερεγγυότητας , η σχέση δηλαδή του Απαιτούμενου Κεφαλαίου Φερεγγυότητας με τα ίδια κεφάλαια που αποτυπώνει το ποσοστό κάλυψης των κεφαλαιακών απαιτήσεων. Για παράδειγμα, ένας δείκτης της τάξεως του 120% υποδηλώνει ότι το Απαιτούμενο Κεφάλαιο Φερεγγυότητας καλύπτεται και υπάρχει επιπλέον του απαιτούμενου κεφαλαίου πλεόνασμα της τάξεως του 20%.

VaR με επίπεδο εμπιστοσύνης 99.5% σε ορίζοντα ενός έτους: Σύμφωνα με το καινούργιο πλαίσιο η μέθοδος υπολογισμού του Απαιτούμενου Κεφαλαίου Φερεγγυότητας βαθμονομείται με VaR επίπεδο εμπιστοσύνης 99.5% σε ορίζοντα ενός έτους. Η έννοια αυτή αποκωδικοποιείται ως «μια πιθανότητα χρεοκοπίας της ασφαλιστικής εταιρίας στα 200 χρόνια» , υποδηλώνοντας την αυστηρότητα του πλαισίου με στόχο την αποφυγή χρεοκοπιών των ασφαλιστικών εταιριών.

Η αρχή της Καταλληλότητας και της Αξιοπιστίας : Μια αρχή που διέπει το νέο πλαίσιο και υποδηλώνει ότι οι ασφαλιστικές εταιρίες στελεχώνονται στους κρίσιμους τομείς λειτουργίας τους από στελέχη με γνώσεις, εξειδίκευση και εμπειρία στο αντικείμενο τους. Παράλληλα απαιτείται από τα εν λόγω στελέχη να έχουν αποδεδειγμένο ήθος και αξιοπιστία για την επίτευξη του υψηλότερου δυνατού επιπέδου επαγγελματισμού, με στόχο την εξυπηρέτηση και τη διασφάλιση του καταναλωτή.

Η αρχή του συνετού επενδυτή : Μια ιδιαίτερα σημαντική αρχή που απαιτείται από το νέο κανονιστικό πλαίσιο είναι και αυτή της συνετής διαχείρισης των επενδύσεων των ασφαλιστικών εταιριών, σε στοιχεία και μέσα τα οποία είναι αξιόπιστα και μπορούν να τύχουν παρακολούθησης και αναφοράς. Παράλληλα διασφαλίζεται και η διασπορά των επενδύσεων για το αντιστάθμισμα πιθανών επενδυτικών ζημιών. Συνεπώς , ο καταναλωτής μπορεί να αισθάνεται ασφάλεια και για τις επενδύσεις που τον επηρεάζουν.

Προληπτική εποπτεία : Το Solvency II εισάγει την έννοια της προληπτικής και διορθωτικής εποπτείας , της εποπτείας δηλαδή που αφενός διενεργείται στο σωστό χρόνο και αφετέρου έχει ως στόχο την πρόληψη της χρεοκοπίας, δίδοντας τα κατάλληλα εργαλεία στους επόπτες για να λαμβάνουν οικονομικά και διοικητικά μέτρα εξυγίανσης που αποτρέπουν την αφερεγγυότητα.

Το Solvency II για τον ασφαλιστικό κλάδο σημαίνει υψηλή φερεγγυότητα και αξιόπιστες ασφαλιστικές εταιρίες που είναι σε θέση να αντιμετωπίσουν και να ανταπεξέλθουν με τον καλύτερο δυνατό τρόπο στις δύσκολες συνθήκες της παγκόσμιας οικονομίας. Το Solvency II για τον καταναλωτή αντίστοιχα σημαίνει, ότι πληρώνει όσα πρέπει για την σημαντική υπηρεσία που λαμβάνει, συναλλάσσεται με αξιοπιστία, αποζημιώνεται από μια αγορά που εποπτεύεται ανά τρίμηνο και απολαμβάνει υψηλού επιπέδου υπηρεσίες με διάρκεια.

*Μυρτώ Χαμπάκη

Senior Manager, Υπηρεσίες Διαχείρισης Κινδύνων

ΣΥΛΛΟΓΗ ΦΩΤΟΓΡΑΦΙΩΝ