- 08/06/2017

Τρίζει το ασφαλιστικό παράδειγμα της Κίνας

Οι πωλήσεις ειδικών ασφαλιστικών προϊόντων ζωής (universal life products) - βραχυπρόθεσμες και υψηλής απόδοσης επενδύσεις που περιλαμβάνουν μικρή ασφαλιστική προστασία - έλαβαν μεγάλη ώθηση με κύριους εκδότες νεοεισερχόμενους παίκτες στην αγορά

Τα τελευταία χρόνια, η Κίνα επέτρεψε στις μικρότερες ασφαλιστικές εταιρείες να ευδοκιμήσουν για να δημιουργήσουν ανταγωνισμό στους "βαρέων βαρών" παίκτες της ασφαλιστικής αγοράς, όπως η China Life Insurance Co. και η Ping An Insurance Co.

Οι ρυθμιστικές αρχές ήθελαν να ανατρέψουν τη νοοτροπία του πληθυσμού «αποταμίευση με κάθε κόστος» και παράλληλα να ενθαρρύνουν τις επενδύσεις σε περιοχές πέραν της ευμετάβλητης εγχώριας χρηματιστηριακής αγοράς.

Οι πωλήσεις ειδικών ασφαλιστικών προϊόντων ζωής (universal life products) – βραχυπρόθεσμες και υψηλής απόδοσης επενδύσεις που περιλαμβάνουν μικρή ασφαλιστική προστασία – έλαβαν μεγάλη ώθηση με κύριους εκδότες νεοεισερχόμενους παίκτες στην αγορά, όπως η Anbang Insurance Group Co., η Huaxia Life Insurance Co. και η Foresea Life Insurance Co..

Για να εκπληρώσουν τις επερχόμενες μελλοντικές υποσχέσεις, οι επιχειρήσεις αυτές ξεκίνησαν εξαγορές με υψηλή μόχλευση, που εκτείνονται από πωλήσεις ξενοδοχείων στη Νέα Υόρκη μέχρι ασφαλιστικών περιουσιακών στοιχείων στη Νότια Κορέα και στο Βέλγιο.

Άφθονες υποσχέσεις

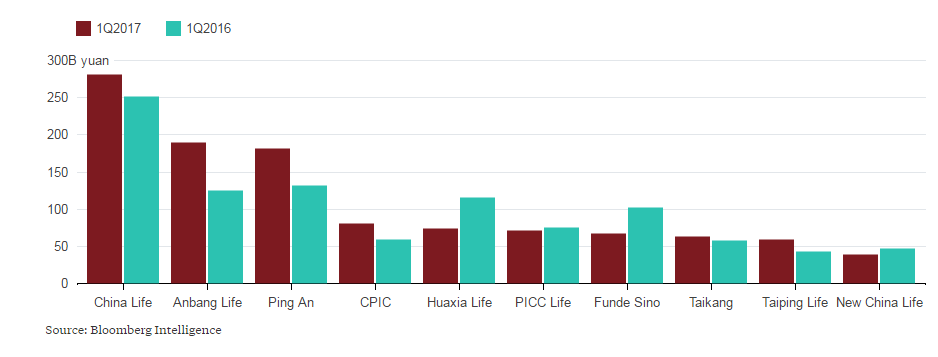

Κατά το πρώτο τρίμηνο η China Life πούλησε 281 δισ. γιουάν (36,9 δισεκ. Ευρώ) ασφαλιστηρίων συμβολαίων, συμπεριλαμβανομένων των προϊόντων universal life, ενώ η Anbang δεν έμεινε πολύ πίσω, στα 189 δισεκατομμύρια γιουάν (24 δισεκ. Ευρώ).

Τα επίπεδα του χρέους μπήκαν σε ανοδικό σπιράλ και πολύ σύντομα, το Πεκίνο άρχισε να λαμβάνει μέτρα για να διορθώσει την κατάσταση.

Τον Φεβρουάριο, η Ρυθμιστική Επιτροπή για την ιδιωτική ασφάλιση στη Κίνα "εξοστράκισε" τον πρόεδρο της Foresea Life από τη βιομηχανία για μια δεκαετία, δύο μήνες μετά την απαγόρευση της πώλησης όλων των προϊόντων universal life επ 'αόριστο.

Στη συνέχεια, απαγόρευσε στη Foresea Life να υποβάλει αίτηση για να διαθέσει προς πώληση νέα ασφαλιστήρια οποιουδήποτε είδους για τρεις μήνες.

Τώρα, η Foresea Life προειδοποιεί για μαζικές αθετήσεις πληρωμών και κοινωνικές αναταραχές, εκτός αν η Ρυθμιστική Επιτροπή άρει την απαγόρευση πώλησης νέων ασφαλιστηρίων, σύμφωνα με τους Financial Times.

Η συγχωνευμένη μονάδα του ομίλου Baoneng Group δήλωσε ότι αναμένει εξαγορές ασφαλιστηρίων ύψους 60 δισ. Γιουάν (7,8 δισ. Ευρώ) φέτος και ενδέχεται να μην μπορέσει να καλύψει τις πληρωμές εκτός αν μπορεί να διαθέτει νέα ασφαλιστήρια προς πώληση.

Σε δήλωση στην ιστοσελίδα της η Foresea Life ανέφερε ότι οι ταμειακές ροές είναι σταθερές και ότι οι επιχειρηματικές σχέσεις με τους πελάτες είναι καλές. Είπε επίσης ότι οι δείκτες κάλυψης του χρέους της είναι υψηλότεροι από ό, τι απαιτεί ο ρυθμιστής.

Είναι δύσκολο να δούμε με ποιόν τρόπο αληθεύει αυτό.

Σύμφωνα με τον αναλυτή της Bloomberg Intelligence Steven Lam, το μερίδιο αγοράς της Foresea Life υποχώρησε στο 0,9% το πρώτο τρίμηνο, με βάση τα ασφάλιστρα και τα επενδυτικά κεφάλαια που ελήφθησαν, από περίπου 2,9% στις 31 Μαρτίου 2016.

Αλλά οι κάτοχοι ομολόγων ακόμα κι έτσι δεν αγοράζουν.

Δεν υπάρχει εγγύηση

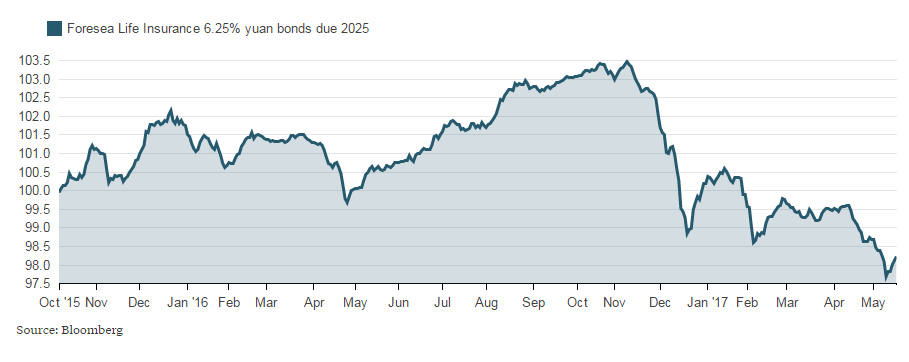

Με τις πωλήσεις στους επενδυτές τον Σεπτέμβριο του 2015 στην ονομαστική τους αξία, τα ομόλογα της Foresea Life για το 2025 είναι σε ελεύθερη πτώση από τα τέλη του περασμένου έτους

Σε κάθε περίπτωση σηματοδοτείται και έρχεται έτσι στο προσκήνιο, ο τρόπος με τον οποίο η παρακμή των ασφαλιστικών προϊόντων υψηλού κινδύνου από την Κίνα θα μπορούσε να βλάψει την υπερκοστολογημένη εστίαση του Πεκίνου στο δόγμα «κοινωνική σταθερότητα πάνω από όλα».

Αν προστεθούν στη διαμάχη η Anbang και η Huaxia Life, το Πεκίνο μπορεί να ανακαλύψει το πραγματικό κόστος της εκστρατείας του κατά της μόχλευσης.

Πηγή :www.bloomberg.com

ΣΥΛΛΟΓΗ ΦΩΤΟΓΡΑΦΙΩΝ